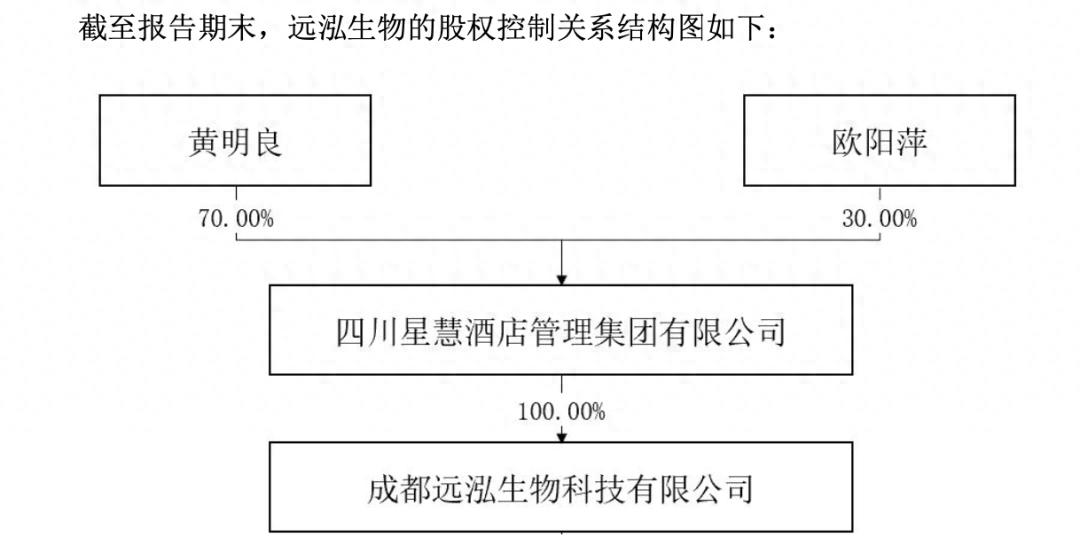

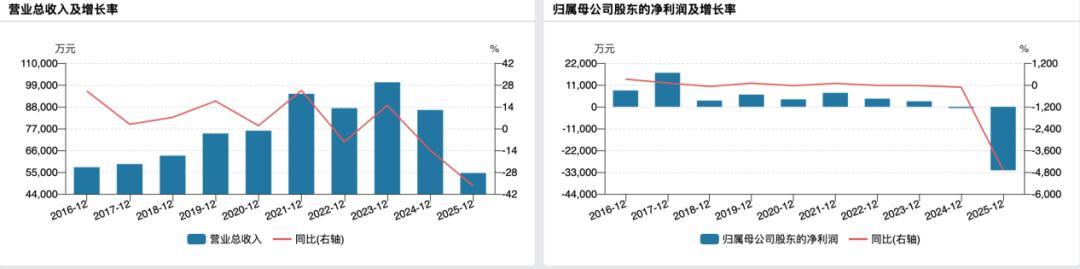

-

新希望携手洲际酒店集团,成都首家丽晶酒店入驻D10望江

三千年成都,因文明而厚重,因开放而通达世界。 从法国戛纳、美国洛杉矶、到香港,上海、北京……洲际酒店集团旗下奢华酒店品牌丽晶酒店及度假村始终择址全球重要城市,与城市共同成长,与时代共同定义传奇。 2026年7月15日,这一传奇抵达成都。新希望地产与洲际酒店集团正式签署成都丽晶酒店管理合同,宣布丽晶酒店首次落址成都。 作为新希望·D10望江世界级综合体的重要组成部分,成都丽晶酒店的落位不仅完善了项目国际化业态布局,将进一步丰富成都高端城市服务版图,更代表着国际顶奢生活方式正式进入成都城市核心。 2026年7月15日,成都新希望高新皇冠假日酒店星河宴会厅。本次活动在锦江区委、区政府相关领导,区文化体育和旅游局及属地街道办事处的共同见证下顺利举行。来自洲际酒店集团、新希望地产的重要嘉宾,与全国主流媒体齐聚现场,共同见证丽晶酒店首进成都这一具有时代意义的城市时刻。 新希望地产董事长、总裁姜孟军先生,新希望地产常务副总裁、CFO武敏女士,新希望地产副总裁兼西部区域公司总经理宋延安先生,以及洲际酒店集团大中华区首席执行官Daniel Aylmer(爱默尔)先生等双方重要领导共同出席签约仪式。 现场以品牌分享、主题交流对话及签约仪式等多元环节展开,围绕成都城市发展机遇、国际奢华酒店品牌布局以及未来奢华生活方式演进等议题展开深度探讨。 随着双方代表完成签约,在全国百余家主流媒体及行业嘉宾共同见证下,世界传奇品牌与成都正式握手。 活动现场,新希望地产董事长、总裁姜孟军先生分享了新希望打造D10望江的初心与愿景。 新希望集团成立于1982年,是国内最早一批民营企业集团之一,连续五年跻身《财富》世界500强,被誉为中国民企“常青树”。四十余年来,在刘永好董事长带领下,坚守实业初心,与家国共成长。新希望地产深耕成都二十八载,坚持以“产品为根、以客户为本”,持续打造高品质城市作品。 他表示:“取得顺…

-

13年五闯IPO:越亚半导体的上市执念与产能豪赌

陷入“融资-亏损-再融资”死循环。

-

美利信上市三年亏掉7.3亿,IPO募资刚花光拟再定增12亿

营收稳增,毛利却下滑。

-

中期净利预减7成、股价坐“过山车”,彩虹股份基板玻璃能撑“第二曲线”?

无业绩支撑的炒作,一地鸡毛。

-

为奇瑞而生的莫森泰克冲A:上市前夕业绩变脸,分红2亿后募5000万补流

奇瑞也带不动了?

-

业绩预亏、股价“过山车”,谁又在炒作宜宾纸业?

股东蜀道集团忙套现。

-

沃镭智能IPO:毛利率四连降,过半营收系于比亚迪

大树底下好乘凉?

-

朗姿股份高新企业资格被撤销背后:研发费用率不足2%,年内股价已“腰斩”

转型不畅,反受其累。

-

潮玩界“9块9”估值40亿,招股书失效后桑尼森迪的IPO梦还能续吗?

靠《哪吒》IP扭亏,还需讲清楚可持续性。